'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 现金流量表分析

任务描述

作为一家商贸企业,迪必公司采取供应链整合型的商业运营模式。但是随着疫情的到来,不仅破坏了迪必公司供应链的稳定性,还改变了消费者的行为偏好,导致迪必公司经历了现金流量的剧烈波动,这不仅影响了公司的日常运营,也对其投资和筹资活动产生了连锁反应,公司管理层认为现金流量管理已经成为制约企业进一步发展的关键因素。为了应对这一挑战,公司决定对现金流量表进行深入分析,以便更好地预测和管理未来的现金流量,确保财务健康和企业稳定发展。

为了掌握现金流量表分析这一过程,需重点关注以下几个问题:

企业在现金流入和流出方面的主要来源和用途是什么?

现金流量表的分析方法有哪些?各分析方法的主要步骤是是什么?

如何通过现金流量表分析判断企业的支付能力和盈利质量?

如何结合资产负债表、利润表、现金流量表三大财务报表分析,对企业的财务状况和经营成果进行综合评价?

现金流量表能够反映企业一段时间内现金及其等价物的流入、流出情况,通过现金流量表可以动态地掌握企业现金的实际流动情况,而不仅仅是账面上的变动。接下来,我们将利用水平分析法、结构分析法和趋势分析法进行现金流量表分析,全面了解企业的现金流动情况及其变动趋势。

知识准备

在20世纪70年代以前,企业的财务报表主要依赖于资产负债表和利润表。但随着企业运营的复杂性增加,单靠这两张报表已经无法全面反映企业的财务健康状况。特别是在经济动荡时期,企业的现金流动情况变得尤为重要。1971年,当时美国会计准则委员会(FASB)发布了第19号意见书,要求企业编制财务状况变动的报告,这标志着现金流量信息开始被正式要求作为对外报告的一部分。

现金流量表的使用,填补了资产负债表和利润表的空白。作为反映企业在一定会计期间现金和现金等价物流入和流出的报表,现金流量表是以收付实现制为基础编制的。它提供了一个全新的视角,让我们能够更清晰地判断企业的现金流动情况,分析其变动原因,评价企业的支付能力和盈利质量,并预测未来的现金流量。

通过分析现金流量表,可以揭示企业的现金流量及其结构,了解企业的现金收支情况、现金的来源和用途。将现金流量表与资产负债表和利润表相结合,还可以全面掌握企业的财务状况和经营管理成效。比如,一家企业的现金流量表显示出大量的现金流出,而资产负债表和利润表却没有相应的资产增加或利润增长,这可能意味着该公司用现金偿还了债务或者向股东支付了现金股利,这些信息对于投资者和管理者来说都是至关重要的。

对于现金流量表的分析,可从整体视角和具体项目两个层面展开。首先,运用水平分析和结构分析来综合把握现金流量表,前者通过时间关系的比较揭示现金变动情况,后者侧重于展示各组成部分在总现金流量中的构成比例。然后是对具体项目进行分析,应用趋势分析法探究企业经营活动、投资活动及筹资活动的现金流量动态,以此评估企业三类活动资金流动的趋势。

现金流量表水平分析

现金流量表水平分析,即现金流量表增减变动分析,是通过对比连续多期的现金流量变动情况,揭示企业当期现金流量水平及其变化,反映企业现金流量管理的水平与特点。

现金流量表水平分析的核心工作是编制现金流量表水平分析表。现金流量表水平分析表是利用现金流量表中各项目的实际发生额,计算其变动额和变动率,并将报告期数据与基期对比,反映各现金流量项目的变动方向、大小和幅度,衡量企业报告期现金流量水平。

若仅关注三项活动整体的现金流动概况,那么可以对现金流量表水平分析表做个“减法”,保留其中经营、投资、筹资活动产生的现金流入、现金流出及流量净额的变动情况,编制重点项目现金增减变动情况分析表,可以直观地体现三类活动的资金动态。

现金流量表结构分析

假设我们作为一家面包店的老板,每天店里都会有现金流入和流出。现金流入可能来自顾客购买面包的钱,而现金流出则可能是支付面粉、牛奶等原材料的费用。为了保证面包店能够持续经营,你需要对这些现金流进行结构分析。为了划分流入和流出,我们将现金流量表结构分为现金流入结构和现金流出结构。

流入结构

以面包店为例,先来看看每天的现金流入情况。假设你每天的总收入是1 000元,其中800元来自面包销售,200元来自咖啡销售。我们会发现,面包销售占了总收入的80%,而咖啡销售占了20%。这就是现金流入结构分析。

现金流入结构分析还可以具体分为现金流入总体结构和现金流入内部结构。现金流入总体结构是指企业各项业务活动现金流入,如经营活动的现金流入、投资活动的现金流入、筹资活动的现金流入占现金总流入的比重。现金流入内部结构是指三类现金流入项目下的具体现金流入项目占各自分类的比重,如销售商品、提供劳务收到的现金项目占经营活动现金流入的比重、取得投资收益收到的现金项目占投资活动现金流入比重等。

一般来说,经营活动的现金流入应该占大部分,特别是主营业务收入应该高于其他各项活动的现金流入。经营活动的现金流入占现金总流入的比重越大,越能说明企业的经营状况良好,现金流入的结构合理,财务风险低。当然,有些企业投资策略较为激进,会将大量闲置资金对外投资,此时投资有利又筹资得当,将可能导致投资和筹资活动所获取的现金大于经营活动所取得的现金流入。

流出结构

接下来,再来看现金流出结构。假设面包店每天的总支出是600元,其中400元用于购买原材料,100元用于支付员工工资,100元用于店铺租金。我们会发现,购买原材料占了总支出的67%,支付员工工资和店铺租金各占了16.5%。这就是现金流出结构分析。

现金流出结构分析可以从现金流出总体结构和现金流出内部结构两个方面分析。现金流出总体结构是指企业各项业务活动现金流出,如经营活动的现金流出、投资活动的现金流出、筹资活动的现金流出占现金总流出的比重。现金流出内部结构是指三类现金流出项目下的具体现金流出项目占各自分类的比重,如购买商品、接受劳务支付的现金项目占经营活动现金流出的比重、购建固定资产、无形资产和其他长期资产支付的现金项目占投资活动现金流出比重等。

一般来说,经营活动的现金流出中购买商品、接受劳务支付的现金所占的比重会大一些。经营活动的现金流出应该具有稳定性的特点,而投资活动和筹资活动现金流出的稳定性相对较差,具有临时性和偶然性的特点。

我们来思考一个问题:如果面包店每天的总收入和总支出发生了变化,比如收入增加到1 000元,支出减少到500元,那么该如何调整我们的经营策略?

现金流量表项目趋势分析

为了更好地把握现金流量表各项目的长期变化,我们还需要进行现金流量表的趋势分析,也就是通过计算现金流量表各项目在较长一段时间内的变动情况,观察和分析经营活动、筹资活动、投资活动产生的现金流入、现金流出以及净现金流量的变动趋势。根据各项目的趋势变动情况,可以评价企业各项活动产生现金流量的能力和合理性,发现现金流入、流出的规律,预测企业现金的流动方向、金额,进行财务决策和合理编制现金预算。

对现金流量表进行趋势分析,需要利用公司连续多年的现金流量表数据,既可以使用绝对值,也可以使用环比增长率。绝对值趋势分析是指通过对一段时期的现金流量表中相同项目金额数据的罗列,以揭示其变动差异的一种分析方法。环比增长率趋势分析是指在连续几期的会计数据中,每一期与上一期比较,分别计算各期的变动情况及变化幅度,以观察每期的增减变化并判断发展趋势。绝对值分析能够直观地看到各个项目的具体金额和变动情况,而环比增长率分析以上期为比较标准,了解了每一期的增减变化幅度和发展情况。这两种方法相辅相成,提供了一个全面的分析视角。

任务实施

任务背景

迪必公司以百货、超市和电器零售连锁经营为主业,坚持供应链整合型商业运营模式,强化品牌代理运营和城市物流配送,是一家跨地区、综合性的大型商业集团。现阶段,为制定未来发展战略,公司希望进行一次全面的财务数据分析。

年末,为了解预算支出与实际支出的差距并调整下一年度的预算资金,需要从各方面掌握企业当年现金及现金等价物的流入流出情况。在前面的任务中,已经通过资产负债表的货币资金等项目和利润表中的净利润等项目对公司的资金流动情况有了初步认知。此外,还需要在现金收付制下,统计近几年公司经营活动、投资活动、筹资活动的现金流动情况。作为公司的财务数据专员,现需要运用Excel,对其进行分析和评价。

任务要求

1.完成各现金流量表分析表中的数值计算与填写;

2.根据现金流量表分析表的内容,完成可视化图表制作;

3.完成各分析方法的项目评价判断及现金流量表综合评价分析。

任务分析

为更好地调整企业预算收支,需要以实际收支情况为基础,对企业的财务报表进行分析。现金流量表是基于收付实现制编制的,可以直接地反映企业现金流量的流入和流出情况,弥补了以权责发生制为基础编制的资产负债表、利润表无法充分反映现金情况的缺陷。因此,需要对企业近几年的现金流量表进行分析,满足企业预算编制和财务决策的需要。

具体工作任务是,对现金流量表中各项目增减变动、结构变动、趋势变动三个方面进行分析,利用迪必公司2020-2022年间现金流量表提供的相关信息,对各项目的影响程度和构成比例及经营活动、投资活动、筹资活动各分类项目的变化情况进行计算和分析,以全面了解迪必公司的现金状况。

1.针对现金流量表的水平变动、结构变动、项目趋势变动情况,进行相应表格数据的计算和填写;

2.利用可视化图表,对现金流量表中各项目进行水平和结构分析,对其中经营活动现金流量项目、投资活动现金流量项目、筹资活动现金流量项目进行趋势分析;

3.对各分析表结果进行评价判断,并对现金流量表进行综合分析,从而评价企业整体的现金及现金等价物流动状况。

任务操作

任务操作1:根据现金流量表所提供的信息,核对现金流量表水平分析表中的金额数据,计算并填写2022年较2021年的变动额、变动率,如图2-3-1所示。

任务操作2:根据现金流量表水平分析表中提供的数据,计算现金流入总额、现金流出总额、现金流量净增加额的金额、变动额以及变动率,完成重点项目现金增减变动情况分析表中,如图2-3-2所示。

任务操作3:根据上述分析表,完成现金流量表增减变动评价判断,如图2-3-3所示。

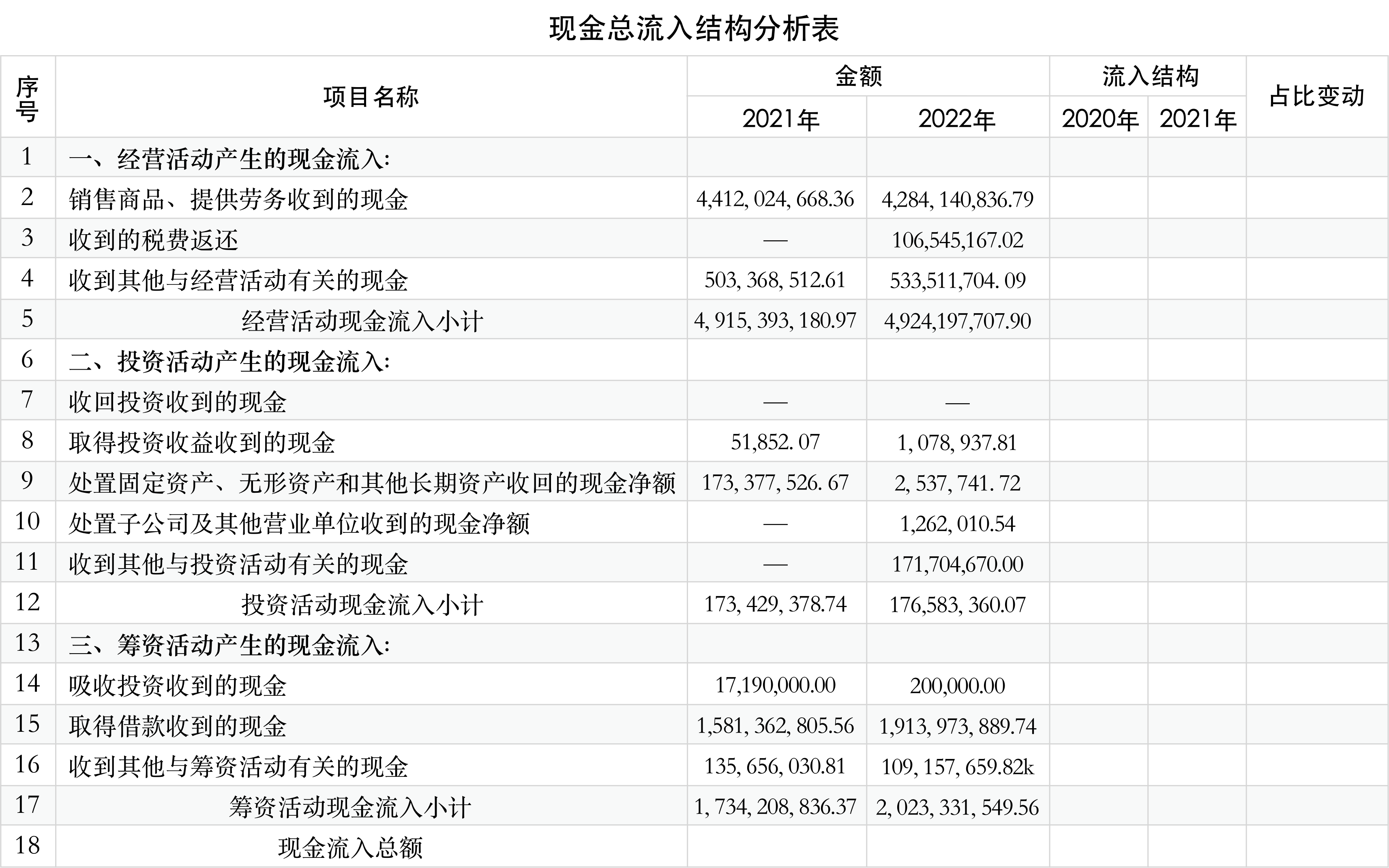

任务操作4:根据现金流量表提供的财务数据信息,核对现金总流入结构分析表中的金额数据,计算并填写2021年和2022年的现金流入总额、各项目占现金流入总额的比重和占比变动,如图2-3-4所示。

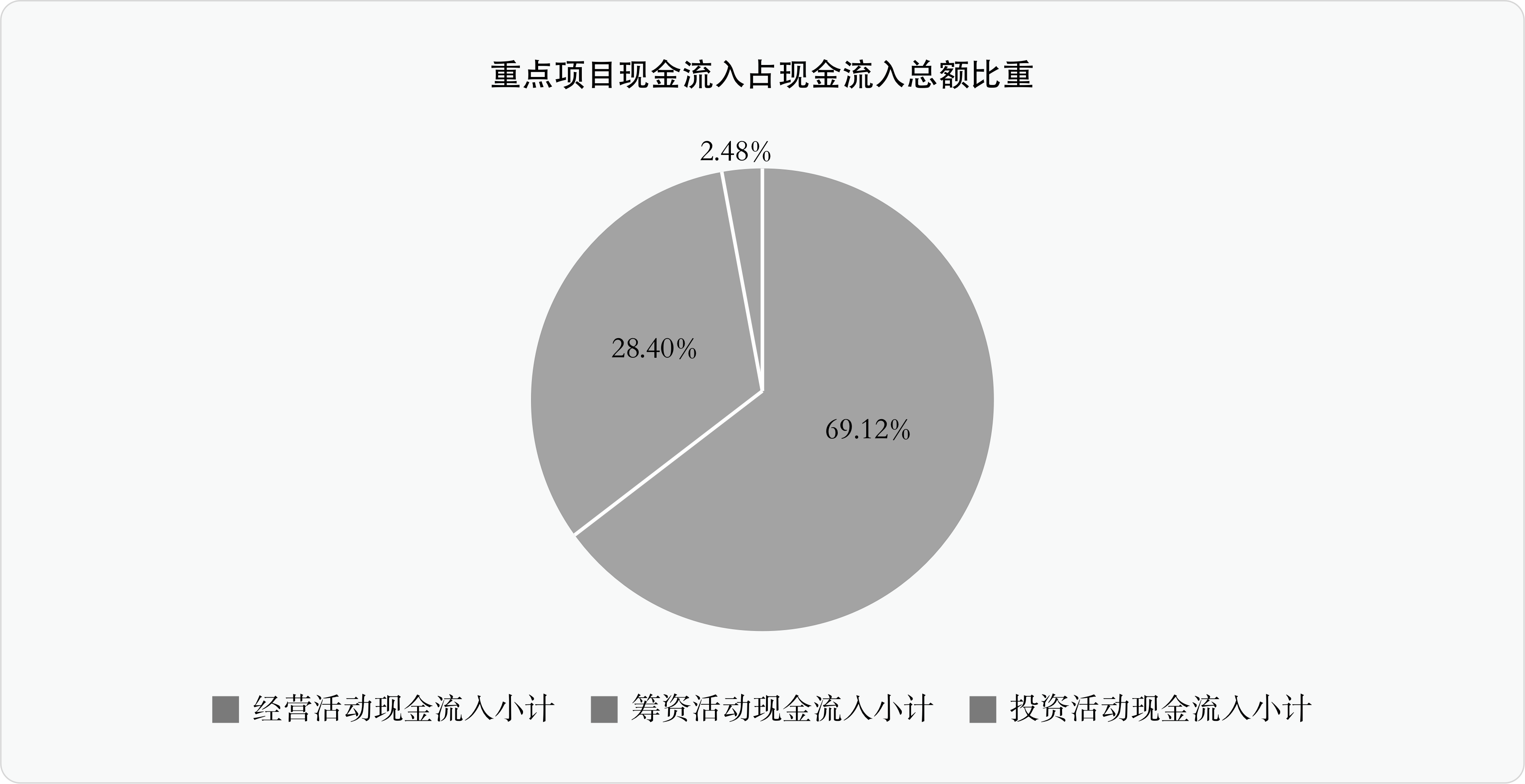

任务操作5:根据现金总流入结构分析表中提供的数据,按2022年占比大小对经营活动现金流入小计、投资活动现金流入小计、筹资活动现金流入小计三项重点项目进行降序排序,完成重点项目现金流入占现金流入总额比重排序表,如图2-3-5所示。

任务操作6:根据重点项目现金流入占现金流入总额比重排序表,制作重点项目占现金流入总额比重二维饼图,展示2022年经营活动现金流入小计、投资活动现金流入小计、筹资活动现金流入小计占现金流入总额的比重,如图2-3-6所示。

任务操作7:根据现金流量表提供的财务数据信息,核对现金流入内部结构分析表中的金额数据,计算并填写2021年和2022年的各具体项目占重点项目的比重和占比变动,如图2-3-7所示。

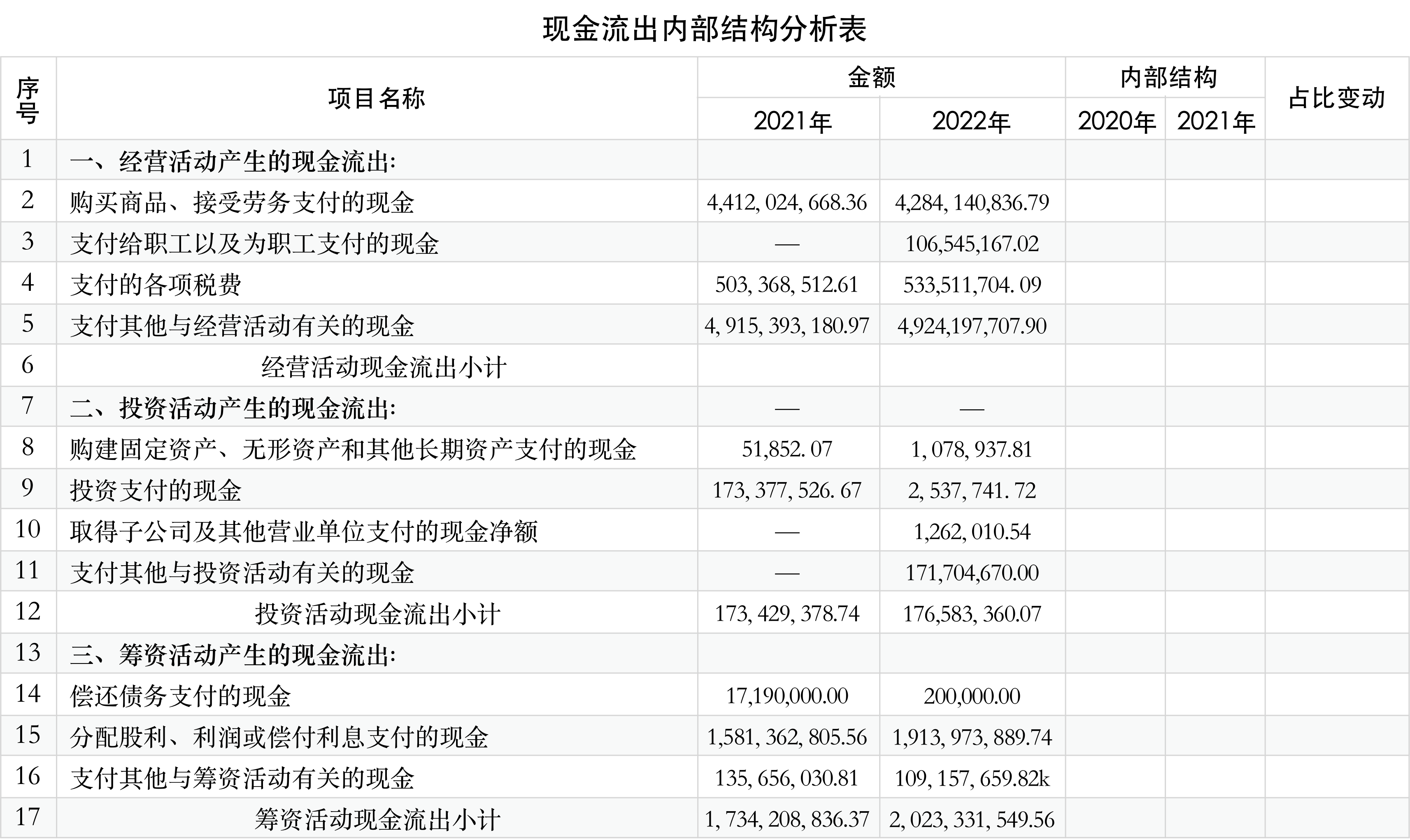

任务操作8:根据现金流量表提供的财务数据信息,核对现金总流出结构分析表中的金额数据,计算并填写2021年和2022年的现金流出总额、各项目占现金流出总额的比重和占比变动,如图2-3-8所示。

任务操作9:根据现金流量表提供的财务数据信息,核对现金流出内部结构分析表中的金额数据,计算并填写2021年和2022年的各具体项目占重点项目的比重和占比变动,如图2-3-9所示。

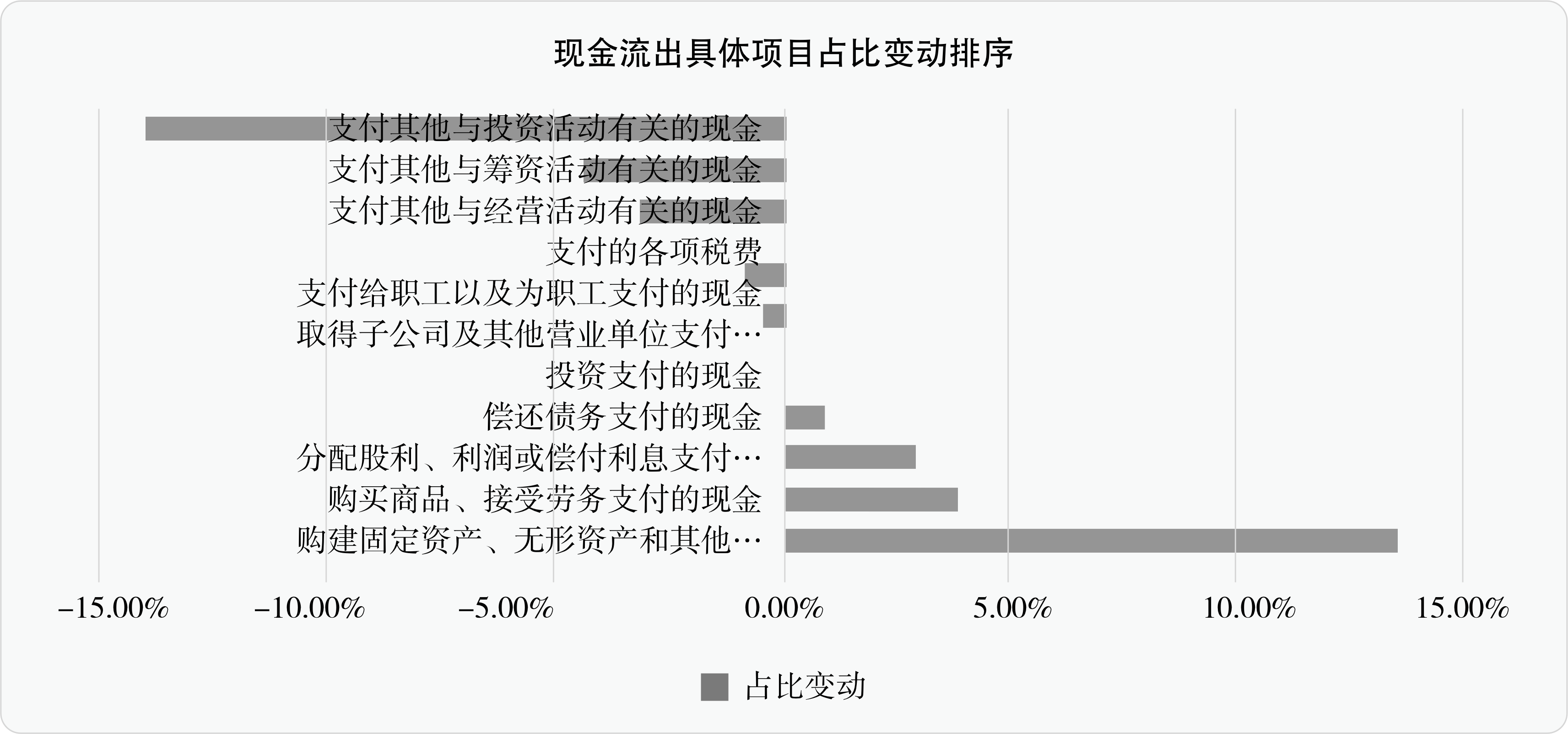

任务操作10:根据现金流出内部结构分析表提供的数据,按占比变动降序对除合计类项目外的具体项目进行排序,完成现金流出具体项目占比变动排序表,如图2-3-10所示。

任务操作11:根据现金流出具体项目占比变动情况排序表,制作现金流出具体项目占比变动排序二维簇状条形图,展示各具体项目的占比变动情况,如图2-3-11所示。

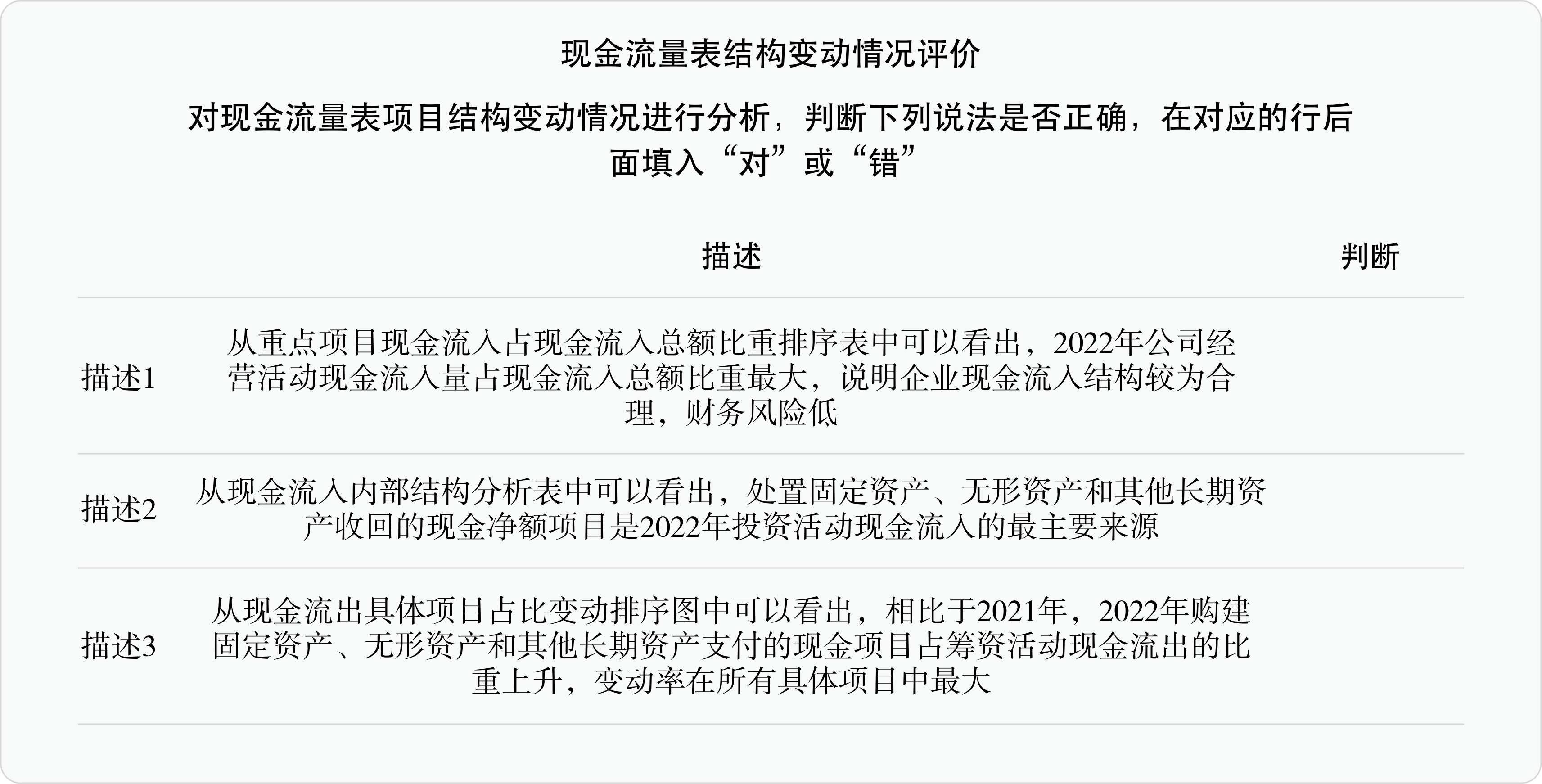

任务操作12:根据上述表格,完成现金流量表结构变动评价判断,如图2-3-12所示。

任务操作13:根据现金流量表提供的财务数据信息,核对经营活动现金流量项目趋势分析表中的金额数据,计算并填写2020-2022年的环比增长率,完成经营活动现金流量项目趋势分析表,如图2-3-13所示。

任务操作14:根据现金流量表提供的财务数据信息,核对投资活动现金流量项目趋势分析表中的金额数据,计算并填写2020-2022年的环比增长率,完成投资活动现金流量项目趋势分析表,如图2-3-14所示。

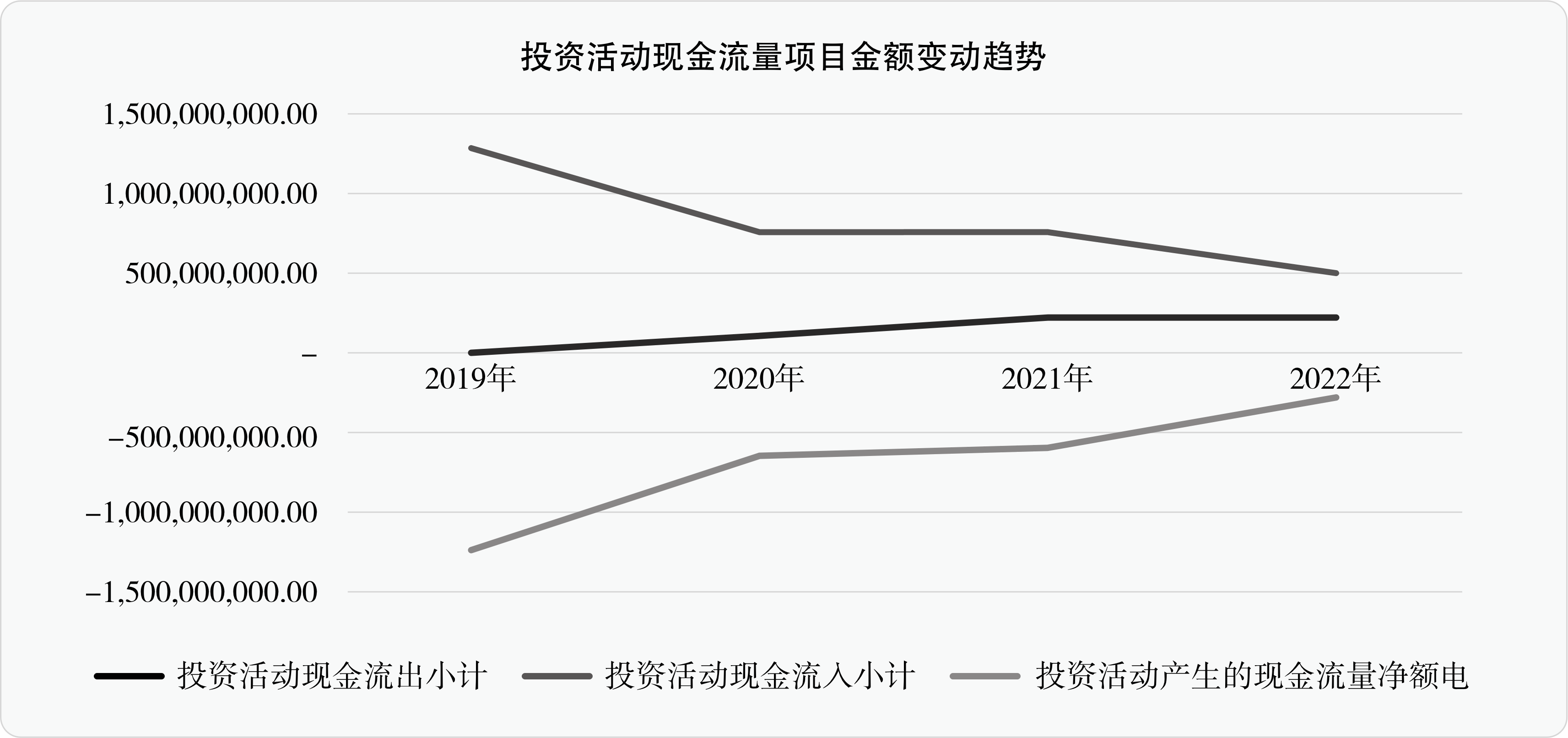

任务操作15:根据投资活动现金流量项目趋势分析表,制作投资活动现金流量项目金额变动趋势二维折线图,展示2019-2022年投资活动现金流入、现金流出、现金流量净额三个项目金额的趋势变动,如图2-3-15所示。

任务操作16:根据现金流量表提供的财务数据信息,核对筹资活动现金流量项目趋势分析表中的金额数据,计算并填写2020-2022年的环比增长率,完成筹资活动现金流量项目趋势分析表,如图2-3-16所示。

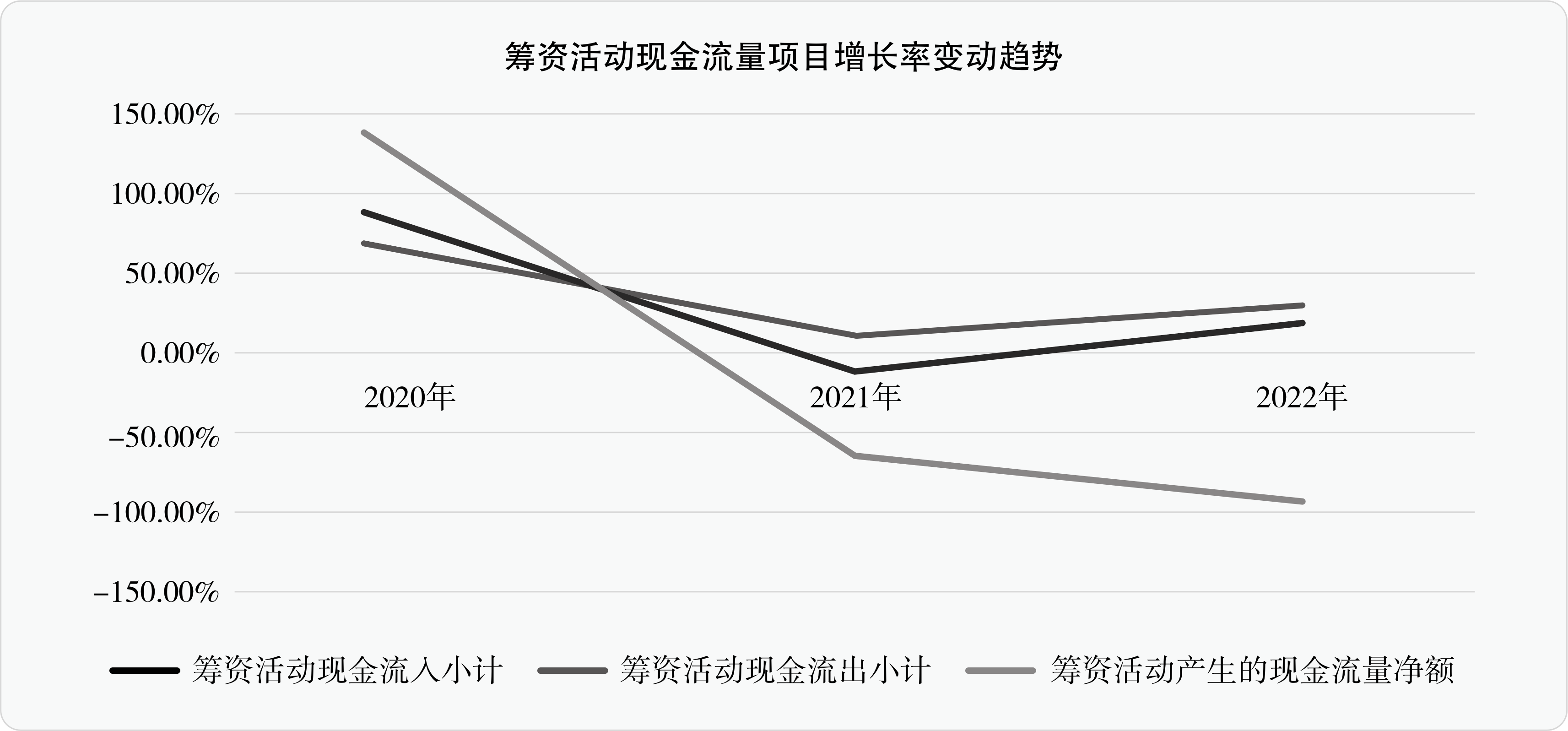

任务操作17:根据筹资活动现金流量项目趋势分析表,制作筹资活动现金流量项目增长率变动趋势二维折线图,展示2020-2022年筹资活动现金流入、现金流出、现金流量净额三个项目的环比增长率趋势变动,如图2-3-17所示。

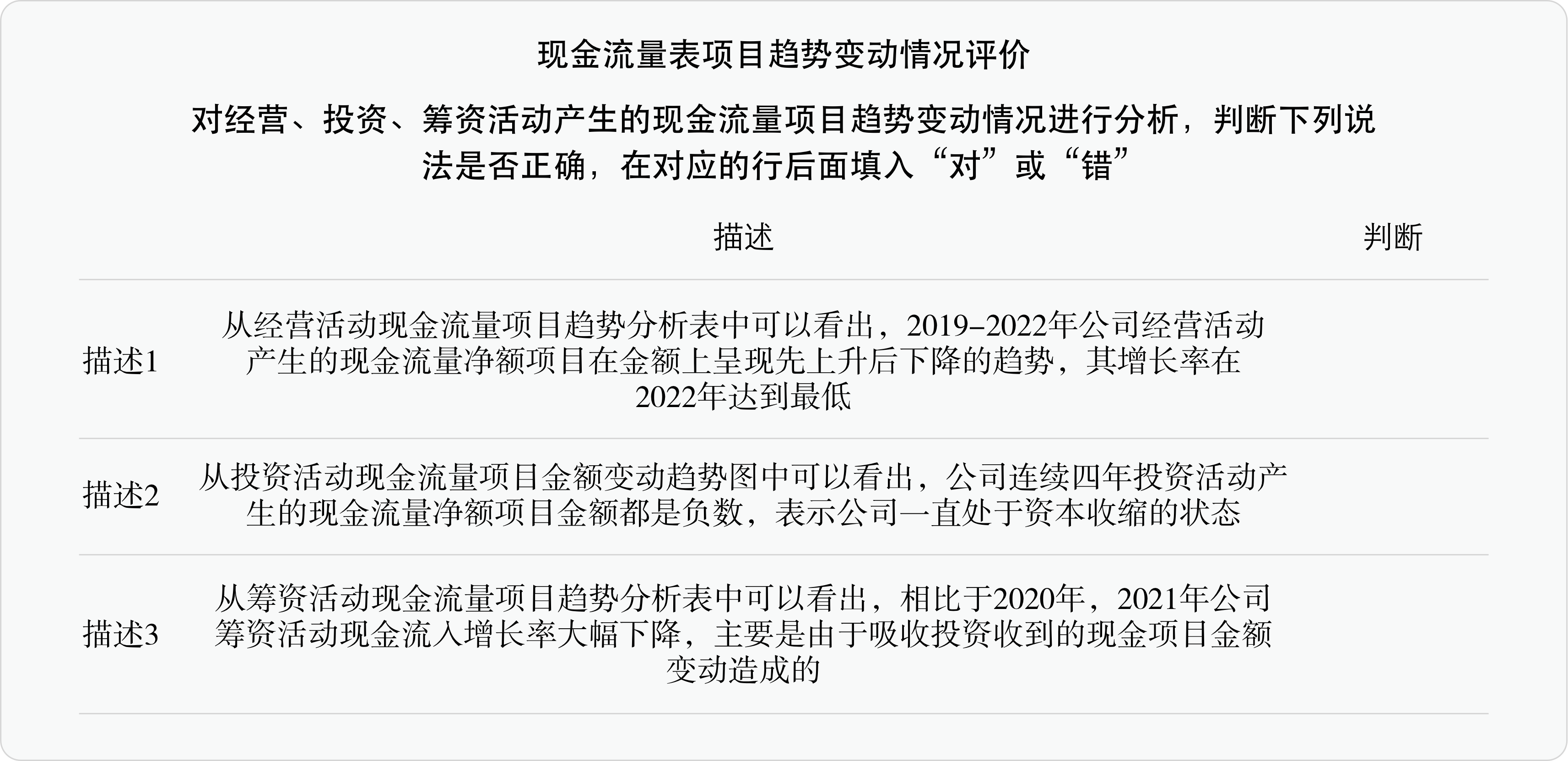

任务操作18:根据上述图表,完成现金流量表趋势变动评价判断,如图2-3-18所示。

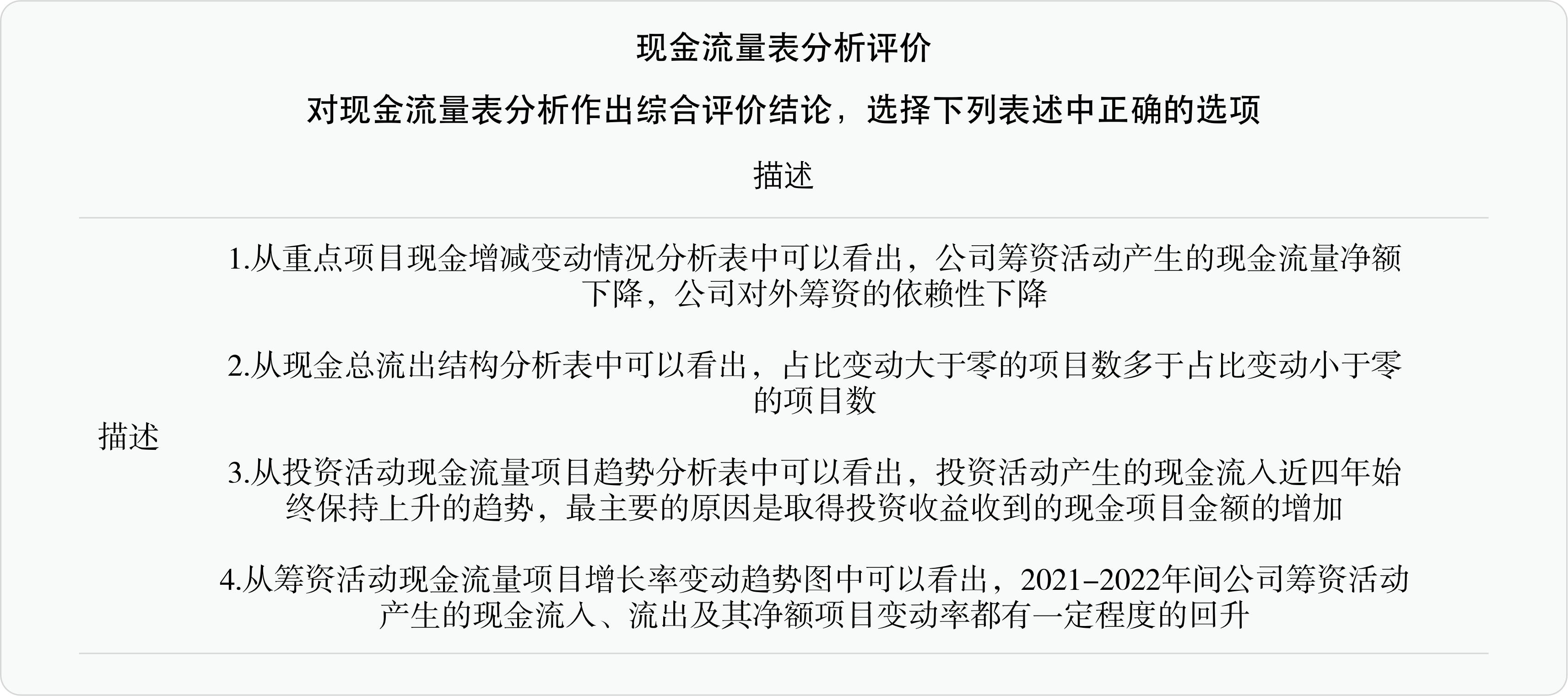

任务操作19:根据分析过程中所有的图表信息,完成现金流量表综合评价,如图2-3-19所示。

任务拓展

1.经营活动现金净流量与净利润产生差异的具体原因有哪些?

2.简述会计报表使用者分析现金流量表的目的。